Le fonctionnement du bonus-malus

En tant que jeune conducteur, lors de votre première année d'assurance, vous commencez avec un coefficient de 1. À chaque accident responsable, le conducteur obtient un malus de 25 % qui s’ajoute à son coefficient, augmentant la cotisation de base.

Exemple de calcul du malus :

un conducteur a un coefficient initial de 1 et cause un accident, son nouveau coefficient sera :

1 × 1,25 = 1,25

Ce coefficient sera appliqué à sa prime d’assurance. Si sa prime était de 500 €, elle subira une majoration et passera :

500 € × 1,25 = 625 €

Dans le cas contraire où il n’y a eu aucun accident responsable sur une année, le conducteur obtient un bonus de 5 % : le bonus-malus est multiplié par un coefficient de 0,95 %. Ici, la cotisation du conducteur diminue.

Exemple de calcul pour un bonus :

1 × 0,95 = 0,95

Si la prime annuelle initiale était de 500 €, avec ce nouveau coefficient, le nouveau montant de sa cotisation s'élèvera à :

500 € × 0,95 = 475 €

Assurez votre auto avec ASSU 2000

Et accédez à des formules adaptées selon vos besoins et votre profil de conducteur !

Découvrir notre assurance auto

Quels sont les sinistres concernés par le système de bonus-malus ?

Les sinistres qui influencent le système de bonus-malus incluent principalement ceux où votre responsabilité est engagée. Les accidents responsables, même légers, augmentent votre coefficient de malus. En revanche, les incidents sans responsabilité de votre part, tels que le vol ou le bris de glace, n'affectent pas votre bonus-malus.

Les sinistres engageant partiellement votre responsabilité entraînent une augmentation modérée de votre coefficient. Par exemple, si vous êtes reconnu responsable à 50 %, votre malus augmente de 12,5 %.

Pour les conducteurs, il est crucial de comprendre que même un petit accident peut impacter significativement le coût de l'assurance. Éviter les sinistres responsables reste la meilleure stratégie pour maintenir un bon coefficient bonus-malus et bénéficier de tarifs avantageux.

Quelle est la période de référence pour calculer le bonus-malus ?

Le bonus-malus est calculé en se basant sur une période de 12 mois consécutifs, qui se termine 2 mois avant la date de renouvellement du contrat annuel.

Comment connaître son bonus-malus d'assurance auto ?

Pour connaître votre bonus-malus, plusieurs solutions s'offrent à vous. Vous pouvez consulter votre avis d'échéance, un document envoyé chaque année par votre assureur, qui mentionne votre coefficient de réduction-majoration (CRM) actuel. Cette information est essentielle pour suivre l'évolution de votre bonus-malus.

Une autre option consiste à demander un relevé d'informations à votre assureur. Ce document récapitule vos sinistres sur les cinq dernières années et précise votre bonus-malus, ou coefficient, actuel.

Il est également possible de calculer vous-même votre bonus-malus en utilisant un simulateur en ligne. Pour cela, vous aurez besoin de connaître votre CRM de l'année précédente et de l'actualiser en fonction des éventuels sinistres.

Ces méthodes vous permettent de suivre l'évolution de votre bonus-malus et d'ajuster vos stratégies d'assurance en conséquence.

Quel est le bonus maximum ?

Le taux de bonus maximum est de 50 %.

Comment arriver à 50 % de bonus ?

Pour l’atteindre, il vous suffit de ne pas être responsable d’un sinistre durant les 13 dernières années de conduite. Avec le temps, il est même possible d’avoir certains avantages tels que le maintien à vie du bonus auto ou la réduction de la prime d’assurance.

Combien de temps dure un malus ?

Un malus auto a une durée de deux ans. Passé cette période, sans un accident responsable, le malus s’annule.

Est-il possible d’enlever un malus ?

Légalement, il n’est pas possible d’enlever un malus. Il s’applique au conducteur donc peu importe si vous changez de véhicule ou même d’assurance, ce malus sera toujours présent.

Au moment de la souscription du contrat d’une autre assurance auto, le nouvel assureur vous demandera un ensemble d’informations comprenant l’historique des faits (tels que les sinistres) qui se sont déjà passés. D’où l’explication d’un malus qui ne disparaît pas, même si vous changez de compagnie d’assurance.

La seule manière de voir un malus disparaître, c’est de ne pas avoir de sinistres pendant une durée de 2 années consécutives. Dans ce cas, vous revenez à votre coefficient de départ de 1, quel que soit votre malus.

Existe-t-il un bonus-malus spécifique au jeune conducteur

Tous les conducteurs sont concernés par le bonus-malus, même un jeune conducteur.

Qui est concerné par le bonus ?

Selon le site service-public.fr, tous les véhicules terrestres, dotés d’un moteur et assurés par un contrat d’assurance sont concernés par le coefficient de réduction-majoration (CRM). Néanmoins, il y a quelques exceptions au principe du bonus-malus :

- les cyclomoteurs ;

- les engins de service hivernal ;

- les motocyclettes légères ;

- les quadricycles légers à moteur ;

- les quadricycles lourds à moteur ;

- les véhicules de collection (plus de 30 ans d'âge) ;

- les véhicules d'intérêt général prioritaire (bus) ;

- les véhicules d'intérêt général bénéficiant de facilités de passage (ambulances, véhicules de pompiers) ;

- les véhicules et matériels agricoles ;

- le matériel forestier ;

- le matériel de travaux publics.

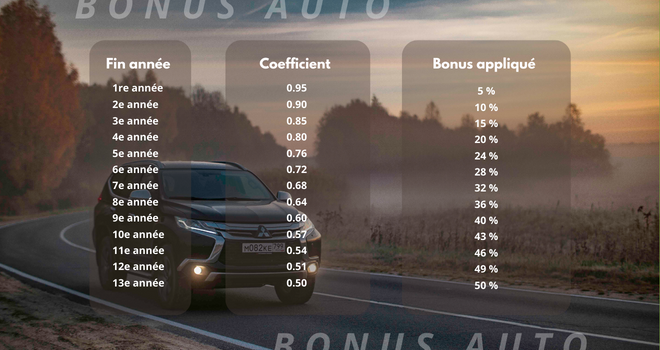

Tableau coefficient assurance auto

Si vous voulez vous faire une idée du bonus auto que vous pourriez obtenir en x années, ou du malus auto, consultez les tableaux suivants.

Calcul bonus auto

Calcul malus auto

Sources : Index-assurance.fr, lelynx.fr, allianz.fr

Photo d'illustration : © - ALEKSTOCK.COM

Article publié le Samedi 3 août à 10h20. Par osamnyck